L’actualité de la SMAB

L'augmentation des prix pèse sur le pouvoir d’achat des familles. Pour optimiser son budget familial, il est utile de commencer par distinguer les...

En France, le coût des dégâts des catastrophes naturelles estimé à 10 milliards d’euros en 2022

Sinistres - Un record depuis 1999, souligne la fédération d’assureurs, dû à « l’intensification des phénomènes » climatiques extrêmes...

Une certaine idée de notre rôle dans la société

Depuis plusieurs années L'association Mutuelle Solidarité est partenaire de la SMAB.Nous partageons les mêmes valeurs et sans prétention nous...

Achat d’une occasion en urgence avant les vacances : comment éviter les pièges ?

Vous partez en congés le week-end prochain ? Ou dans 15 jours ? Mais horreur, votre voiture vient de subir un accident, un vol, ou est morte de sa...

Vos démarches en cas de dommages suite à orages et pluies violantes

Orages et pluies violentes : les démarches en cas de dommages à votre habitation Votre logement a subi des dommages liés à des orages ou des pluies...

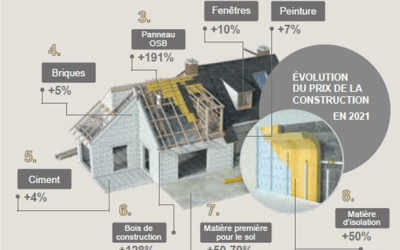

Pourquoi les coûts de la construction flambent ?

Depuis quelques mois les prix des matériaux de construction flambent.À l’origine de cette situation, on retrouve bien sûr la crise sanitaire de la...

Devenez délégué des sociétaires SMAB

Les délégués des sociétaires sont au cœur du dispositif d'orientation et de contrôle de la gestion de votre mutuelle.Ils sont...

Le 100% santé, qu’est-ce que c’est ?

Le « 100% santé » permet aux assurés d’accéder à un ensemble de soins et équipements dans les secteurs de l’optique, de l’audiologie et du...

Une bonne alimentation pour une bonne vigilance au volant

A la veille du premier grand week-end de départs en vacances, Assurance Prévention, l’association de prévention de la Fédération Française de...

Assurance habitation : la garantie vol

Les contrats d'assurance multirisques habitation incluent souvent une garantie vol. Quels sont les événements couverts au titre de cette...